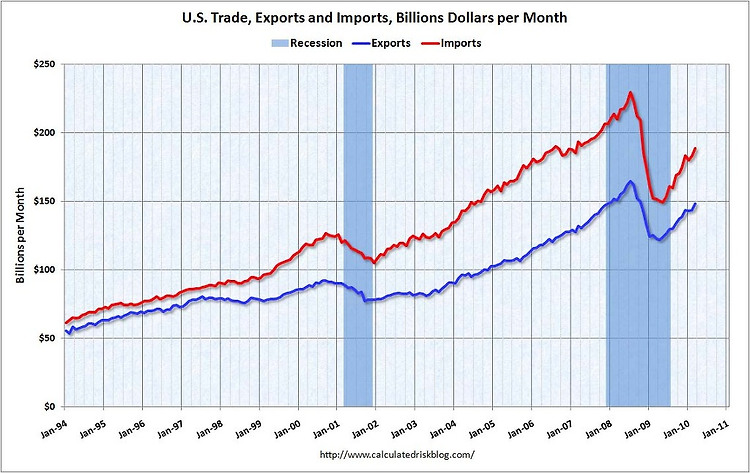

미국의 교역 규모는 빠르게 회복되고 있습니다. 특히 수입증가 속도가 더 가파르다는 것은 글로벌 달러 공급이 늘어난다는 측면에서 바람직하다고 볼 수도 있습니다. 무역 수지의 적자 규모 또한 급격히 증가하고 있습니다. 그러나 무역수지 적자의 증가가 석유 수입에 많은 영향을 받고 있고 유가 상승이 무역수지에 큰 악영향을 주고 있다는 것을 고려할 때 인플레이션이 에너지부문에 집중적으로 작용하고 있고 다른 부문의 경우 소비심리가 크게 좋아졌다고 보기는 어렵다는 것을 알 수 있습니다. 다시 말해 미국인들은 지갑을 '여는 것'이 아니라 '열리는 것' 이라는 점을 주목해야 한다는 것입니다. 이것은 실질임금의 하락을 불러오게 되며 기업의 채산성 악화를 가져오게 됩니다. 가격 비탄력적인 수요를 갖는 상품들은 달러의 가치 ..